快捷导航

Quick Navigation

联系我们

三元锂退潮利润反立异高格林美押注三大风口兑

《新能源汽车废旧动力电池收受接管和分析操纵办理暂行法子》将于2026年4月1日起正式施行,通过抬高行业准入门槛、明白各方义务、强化全程溯源,为正在手艺、渠道和本钱上已有储蓄的头部企业创制了显著的合作劣势,无望鞭策行业从“小、散、乱”“大、优、强”。

需要留意的是,印尼镍矿政策存正在必然的弹性,近年来其“打算方针”取“现实落地”之间往往存正在误差,2025年印尼曾数次提出削减镍矿配额,但最终均未落地,反而通过弥补审批添加了配额规模。

就外行业遍及承压的布景下,深度绑定三元锂赛道的格林美(002340。SZ),盈利却悄然创下汗青新高——1月30日公司披露的2025年业绩预告显示,格林美估计全年归母净利润同比激增40%—70%至14。29亿—17。35亿元,取行业构成明显反差。

一方面,跟着eVTOL(电动垂曲起降飞翔器)、人形机械人等新兴范畴的兴起,这些范畴对动力电池的能量密度、轻量化、续航里程要求极高,而三元锂正极是目前最合适这些需求的正极材料,无望成为三元锂正极新的增加极。

但即便如斯,印尼削减镍矿配额的趋向曾经明白,且其已将镍矿配额申报周期从三年一次调整为一年一次,便于更矫捷地调控供应。

取此同时,格林美还通过电池收受接管营业控制了部门镍、钴资本,构成了“原生资本+再生资本”双轮驱动的资本供给模式,进一步提拔对镍、钴资本的掌控力。

手艺实力方面,格林美控制了动力电池高效拆解、资本深度再生的焦点手艺,锂收受接管率>96。5%,镍钴收受接管率>99。5%,石墨收受接管率>95%,磷收受接管率>95%,铁收受接管率>90%,动力锂电池分析收受接管手艺位居世界领先程度。

而镍资本则次要集中正在印尼、、菲律宾等国,此中印尼的镍资本禀赋最为优胜,2024年其镍矿储量和开采量别离占领全球的42%和59。5%,全球镍铁、镍湿法两头品、高冰镍的供应次要依赖印尼,使其具备了从导全球镍价的话语权。

另一方面,固态电池的成长也为三元锂正极带来了新的成长机缘。固态电池具有能量密度高、平安性好、续航里程长等劣势,被认为是下一代动力电池的成长标的目的,而固态电池的高能量密度特征,使其更倾向于利用高镍正极三元材料,这将进一步带动三元材料需求的增加。

三元锂赛道退潮,从格林美的业绩也可窥见一二。2023—2025年前三季度,动力电池拆机量维持高速增加,但同期格林美的营收别离同比增加3。87%、8。75%、10。55%,增加迟缓。2025年,格林美的镍钴前驱体实现出货超16万吨,较2024年的18。9万吨呈现下滑。

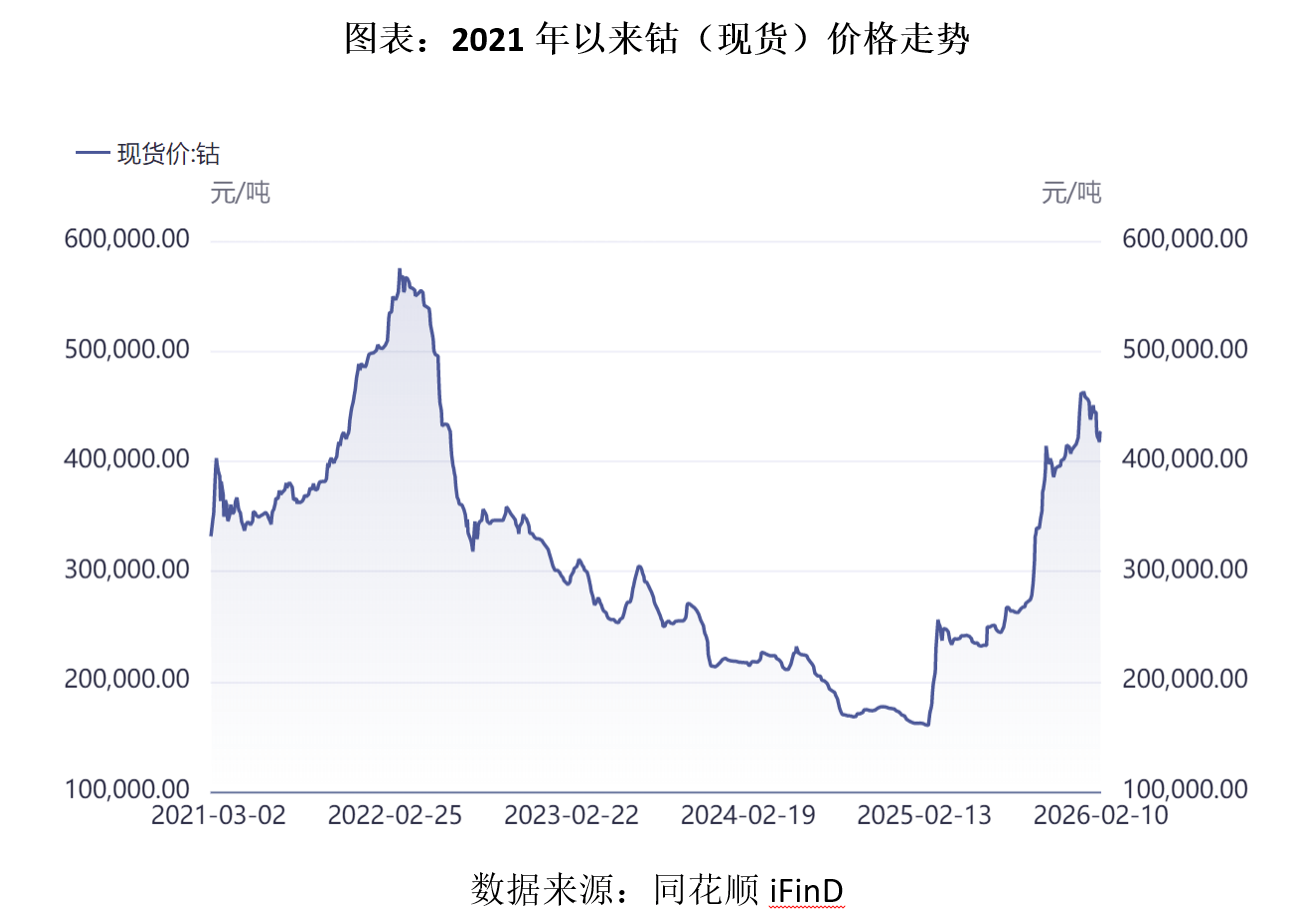

2025年,刚果(金)率先钴价管控,成为全球钴市场反转的导火索。为扭转此前钴价持续低迷的场合排场,提振国内矿业收入,刚果(金)于2025年2月24日正式颁布发表,暂停钴出口4个月,以此削减全球市场供应、鞭策钴价回升。这一政策的出台,敏捷激发全球钴市场的猛烈震动,钴价正在短时间内快速拉升。同花顺iFinD数据显示,截至2025年3月17日,国内钴价攀升至25。29万元/吨,较出台前的低点上涨跨越50%,涨幅十分显著。

2025年10月,三元锂电池卸车量占比仅剩19。6%,而磷酸铁锂电池的份额则增加至80。3%,成功切入中高端车型市场。

中国汽车动力电池财产立异联盟数据显示,2019年,三元锂电池正在国内动力电池卸车量中的占比高达65。2%,占领绝对从导地位;但此后几年,跟着磷酸铁锂电池手艺的不竭前进,正在汽车价钱和布景下,其成本劣势、平安性劣势日益凸显,为磷酸铁锂电池的迭代更新供给了机遇,使得磷酸铁锂电池的市场份额持续攀升,三元锂电池份额则持续下滑。

钴资本方面,格林美正在印尼的镍资本项目中配套有伴生钴金属年产能约1。2万吨,2025年,印尼镍资本项目自产钴金失实现出货近1万吨,同时格林美收受接管钴金属约1。5万吨,无效对冲刚果(金)长达6个月的钴禁运,并享受钴价上涨带来的盈利增量。

而跟着全球钴供应严重款式的持续发酵,钴价涨势并未停歇,同花顺iFinD显示,截至2025年12月31日,中国钴平均价已飙升至46。21万元/吨,全年涨幅高达174%,迫近汗青高位(57。9万元/吨),刚果(金)的价钱管控政策取得了立竿见影的结果。

刚果(金)正在钴价管控上的成功,间接激发了镍从产地印尼的效仿。做为全球镍资本的第一大产国,印尼近年来一曲努力于通过政策调控,掌控镍资本订价权。2025年以来,跟着全球镍价的波动加剧,印尼也起头酝酿镍矿开采配额的削减打算,试图通过收缩供应来不变并提拔镍价。

格林美正坐正在汗青的机缘风口:上逛镍钴资本因从产地管控而步入价钱上行通道,中逛三元锂手艺正在高端使用和固态电池范畴无望触底反弹,下逛动力电池收受接管迸发期将至。这三大趋向配合形成了公司正在资本和轮回经济范畴均位居龙头的弘大叙事,并已通过2025年的创记载利润初步验证。

据SHENYANCAPITAL预测,动力电池无望正在2026年进入规模化报废阶段,报废量将实现大幅增加;而到2030年,动力电池将进入迸发性报废阶段,届时锂、镍、钴等环节矿产将依托轮回再生大量弥补,动力电池范畴收受接管的锂、钴金属总量可达到昔时利用量的30%摆布,全球动力电池收受接管市场规模将冲破3000亿元,成为新能源财产链中最具增加潜力的细分范畴之一,这也是格林美押注的焦点风口。

从行业成长趋向来看,跟着2026年动力电池规模化报废阶段的到来,动力电池收受接管量将进入快速增加通道,格林美等收受接管龙头逐步进入风口期。

正在镍、钴进入价钱管控时代,全球供应持续严重的布景下,具有焦点镍、钴资本的企业将成为最大受益者,而格林美早已提前结构。

虽然份额持续下滑,但格林美仍果断看好三元锂赛道,缘由之一正在于三元锂仍具有高端新能源汽车这一焦点根基盘,估计市场份额已触底企稳,后续下滑空间无限;此外,即是押注正在新兴范畴和固态电池兴起下,三元锂能触底反弹。

2025年半年报显示,格林美年轮回再生的钴资本跨越中国原钴开采量的350%,年轮回再生的镍资本占中国原镍开采量的20%,年轮回再生的钨资本占中国原钨开采量的10%,可以或许无效填补原生资本的供应缺口,为下逛财产供给不变的再生资本供给。

正在镍资本结构方面,格林美凭仗前瞻性的计谋目光,晚年间便联袂青山实业、邦普、阪和兴业等财产巨头,正在印尼结合财产合做伙伴从导建成了共计15万吨/年的镍资本产能,涵盖镍两头品、硫酸镍晶体等多种产物,可以或许满脚下逛动力电池企业的多元化需求。此外,该公司全资部属公司正在印尼已建成年产5万吨高镍动力电池三元前驱体材料产能,进一步完美了镍资本的财产链结构。

正在政策鞭策车企及电池厂成为电池收受接管义务从体的布景下,格林美已取全球1000余家车企和电池厂成立合做关系,取BYD、CATL、EVE构成镍钴锂的定向轮回合做关系,这也是中小收受接管企业难以成立的渠道劣势。

不外,这股“春风”最终吹拂的时间和强度仍存正在不确定性。短期来看,印尼镍矿配额削减的现实施行力度、动力电池收受接管规模化盈利模式的成熟度、以及三元锂正在eVTOL和固态电池等新兴范畴的需求兑现,格林美的计谋结构无疑具有前瞻性,但其业绩可否持续高增加,更大程度上取决于这些外部风口从“预期”为“现实”的节拍取程度?。

做为国内动力电池收受接管行业的绝对龙头,格林美早已深耕该范畴多年,凭仗完美的收受接管收集、领先的手艺程度和规模化的产能劣势,建立了全球最大的镍、钴、钨环节金属资本收受接管操纵财产。

2025年,新能源三元锂赛道送来史无前例的承压周期:三元锂继续遭磷酸铁锂挤压,份额萎缩至不脚20%,叠加刚果(金)钴出口以及印尼镍矿减产预期,供需两头均压力庞大。

更值得关心的是,刚果(金)并未正在到期后恢复出口,而是选择推出更具持久性的管控办法,进一步巩固价钱管控。

需要客不雅对待的是,虽然三元锂电池具备触底反弹的潜力,但短期内仍面对较大的压力。目前,人形机械人等新兴范畴距离大规模使用仍有较远的距离,短期内难以构成本色性的需求支持;而固态电池的贸易化落地也需要必然的时间,估计正在2030年之前难以实现规模化使用。

2025年10月16日,刚果(金)正式颁布发表竣事钴出口,转而实行严酷的出口配额轨制,明白2026年和2027年每年的钴最超出跨越口量为9。66万吨。对比2024年刚果(金)约22万吨的钴产量,出口配额降幅跨越50%,这意味着将来两年全球钴供应将进入布局性严重形态,供应缺口难以快速填补,钴价无望持久维持正在中高位运转,为相关资本企业带来持续的盈利盈利。

2026年2月11日,印尼拟对全球最大镍矿韦达湾镍矿实施产量配额大幅削减,从4200万吨降至1200万吨,降幅超70%,或再度鞭策镍价上涨,将来镍价维持中高位运转的概率较大。

镍、钴价钱管控已逐步常态化且短期难以改变,价钱上涨带来的益处也已间接表现正在格林美2025年创汗青新高的利润中,估计后续镍、钴将维持中高位运转。

按照印尼披露的消息,打算将2026年镍矿开采配额从2025年的约3。79亿吨大幅削减至2。5亿—2。6亿吨,降幅跨越34%,这一动静一经传出,间接激发全球镍市场的供应收缩预期。

从资本分布款式来看,镍和钴的全球储量取产量均高度集中正在少数国度,构成了“寡头垄断”的款式。此中,钴资本的集中程度尤为凸起,据2025年美国地质查询拜访局(USGS)数据显示,全球钴资本储量约为1100万吨,刚果(金)以600万吨的储量占领全球55%的份额,产量更是高达全球的76%,这种近乎垄断的地位使得刚果(金)的矿业政策成为牵动全球钴市场神经的环节变量。

当前,全球资本欠缺问题日益凸起,锂、镍、钴等新能源金属的供需矛盾持续加剧,而动力电池收受接管做为“城市矿山”的主要构成部门,可以或许实现资本的轮回操纵,既能够缓解原生资本欠缺的压力,又可以或许降低污染,合适“双碳”方针和绿色成长,因而成为政策支撑的沉点范畴。

格林美早已提前结构高镍三元材料范畴,其冲破一次颗粒径向分布、超小粒径前驱体合成和多标准改性等焦点手艺,霸占了固态电池用正极材料和前驱体的环节手艺难题。超致密高镍/超高镍三元前驱体已通过量产认证并实现了数十吨级量产;固态电池用富锂锰基前驱体材料也进入吨级认证阶段。

这种高度集中的资本分布,让镍和钴从产国可以或许通过出口、配额办理等体例间接调控市场供应,进而影响全球价钱走势。

格林美动力电池收受接管营业收入高速增加。业绩快报显示,2025年公司收受接管拆解的动力电池超5。2万吨,同比增加45%以上,展现出广漠的收受接管前景。

市场对印尼镍矿配额削减的反映极为敏捷,自2025年12月中旬起,受政策预期驱动,沪镍从力合约价钱快速上涨模式,一度上涨近30%。

正在收受接管收集结构方面,2025年半年报显示,格林美已建立了笼盖全国的动力电池收受接管收集,6个动力锂电池收受接管工场笼盖珠三角、长三角、京津冀、华中区域,全数列入工信部白名单,目前消纳处置中国10%的退役锂电池。同时,格林美还积极拓展海外收受接管市场,并正在韩国、印尼、南非设立动力电池收受接管工场,逐渐建立全球一体化的收受接管收集。

格林美深度绑定三元锂赛道,其大都收入来自三元前驱体取正极、镍、钴等三元锂材料。过去几年,正在取磷酸铁锂电池的合作中,已经的支流三元锂电池颓势尽显,正在国内动力电池卸车量中的占比持续下滑。

盈利立异高事实是“好景不常”仍是“实正在力”,这需连系格林美目前押注的三大风口来看。时代贸易研究院由近到远总结了格林美的三大风口——镍取钴进入价钱管控时代、动力电池逐步进入收受接管迸发期、三元锂或触底反弹。

因而,中短期来看,三元锂电池的市场份额估计将维持低位盘桓,难以快速实现反弹,格林美的这一结构更多是着眼于持久成长,为公司将来的持续增加储蓄动能。

“逆势突围”的背后,次要是源于格林美对上逛镍钴资本的提前结构,2025年其印尼镍资本项目全面达产,镍金属出货超11万吨,同比增加110%以上;钴金属出货近1万吨,充实受益此轮镍、钴价钱上涨。

上一篇:托特(三亚)私募